Uma Simples Aritmética

Sebastião Buck Tocalino, 24 de abril de 2014

Quando um bate-papo casual se volta para a economia, o assunto costuma ser custo de vida, juros altos,

salários baixos e educação dos filhos subindo sempre muito acima da inflação. E, certamente, todos nós

gostaríamos de saber se as coisas ainda vão melhorar ou piorar. No entanto, pouca gente tem disposição para

se aprofundar no assunto.

Economia é coisa complexa e, para muitos, também é chata! Se essa impopularidade não bastasse, os próprios

economistas entram em contradição e fazem projeções divergentes! Talvez seja impressão minha, mas parece até

que alguns telejornais se limitam a uma breve reportagem econômica, passando rapidamente para o noticiário

esportivo. Como se os "gols da rodada" procurassem redimir a curta, porém enfadonha, cobertura econômica no

país do futebol. Normalmente, são pessoas com negócios próprios e investidores em renda variável que

desenvolvem maior curiosidade no assunto. Essas pessoas sentem mais rapidamente no próprio bolso quaisquer

oscilações econômicas.

Mas, com maior ou menor rapidez, e direta ou indiretamente, a economia afeta todos nós.

Se uma abordagem mais técnica se tornaria menos intuitiva, tentaremos escapar disso aqui. Vamos falar

justamente da população. De gente, mesmo! Afinal, antes de qualquer outra coisa, essa é a variável que forma

o substrato principal da economia. Especular sem levar em conta o perfil da população seria como tentar

acertar um alvo sem enxergá-lo. Prestando atenção aos países chaves para a economia globalizada, poderemos

ver que muitos dos impasses econômicos atuais são simples reflexos de mudanças nas suas populações. E, na

condição de exportador de matérias primas e alimentos, o Brasil é bastante dependente da economia mundial.

O mercado norte-americano mantém uma primazia importante para o desempenho econômico global. Logo, é dele

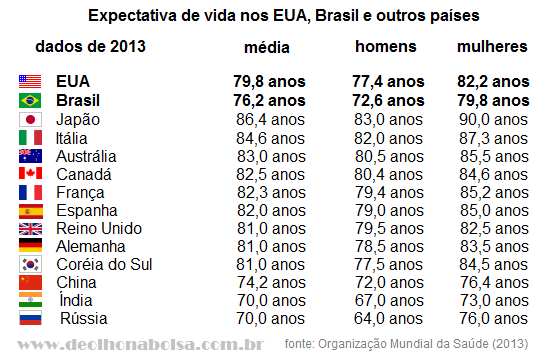

que falaremos primeiro. A expectativa de vida por lá, média entre ambos os sexos, é de aproximadamente 80

anos.

Já a idade preconizada para aposentadoria nos EUA subiu de 65 para 66 anos em 2009. Independente do sexo.

(Perdoem-me as leitoras, mas aproveito a oportunidade para dizer que não faz sentido no Brasil as mulheres

se aposentarem cinco anos mais novas, se estatisticamente vivem sete anos a mais que os homens. Em média,

acabam gozando de 12 anos a mais de aposentadoria! Se não em igual idade para ambos os sexos, seria então

mais justo se as idades fossem proporcionais às expectativas de vida de cada sexo.) Mas os norte-americanos

podem e costumam se aposentar antes da idade padrão, sujeitando-se a um corte na quantia recebida. O

instituto Gallup constatou em pesquisa recente (de 2013) que, na média, os americanos dizem ter se

aposentado aos 61 anos de idade.

Para efeitos de simplificação, vamos supor que os americanos se aposentem aos 65 anos em média (trabalhando

quatro anos a mais do que foi constatado pela pesquisa Gallup e apenas um ano a menos do que a idade

atualmente preconizada). Isso nos permitirá, além de uma ampla margem de segurança, um cenário menos

alarmante e mais favorável do que propriamente realista. (Há fortes indícios de que as dificuldades de

emprego nos EUA estejam causando maior resignação e abandono do mercado de trabalho, mais cedo que o

planejado, por simples dificuldade de se encontrar um bom emprego ou uma boa remuneração! Leia mais aqui.

Porém, vamos ignorar esse agravante em nossos cálculos.)

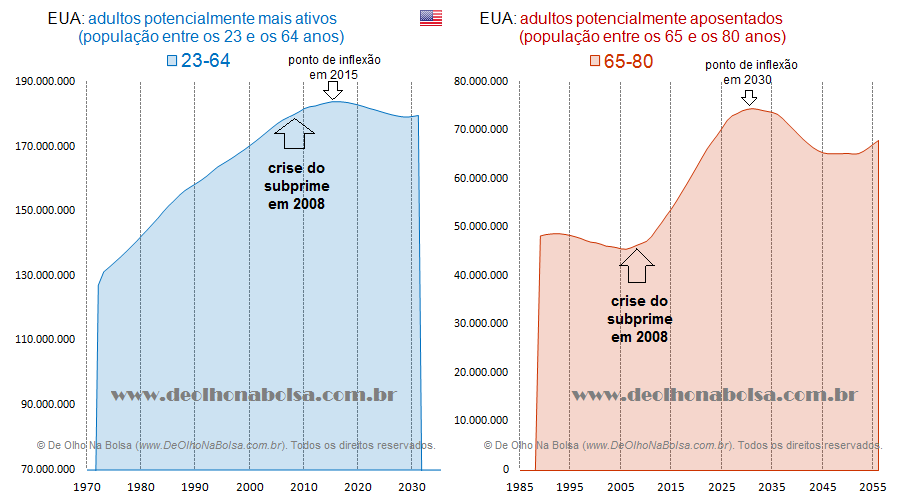

Com base nos nascimentos nos EUA entre 1909 e 2009, ajustados para incluir imigração, podemos projetar à

frente a população em dois segmentos: o segmento potencialmente ativo (com trabalhadores entre 23 e 64 anos)

e o segmento potencialmente aposentado (entre 65 e 80 anos). Veja abaixo as variações obtidas nas

quantidades de indivíduos de cada grupo com o passar dos anos:

O gráfico azul mostra que a população mais ativa começará a encolher a partir do ano que vem. Serão 14 anos

de contração da população produtiva, de 2015 a 2029! Só isso já seria desfavorável para a economia. Mas, se

tal não bastasse, muito mais preocupante é o rápido crescimento na quantidade de aposentadorias que vem aí.

O número de aposentados subirá a uma velocidade jamais vista! Financiar essa rápida expansão no número de

aposentadorias, a partir de uma base cada vez menor de trabalhadores ativos será um desafio e tanto!

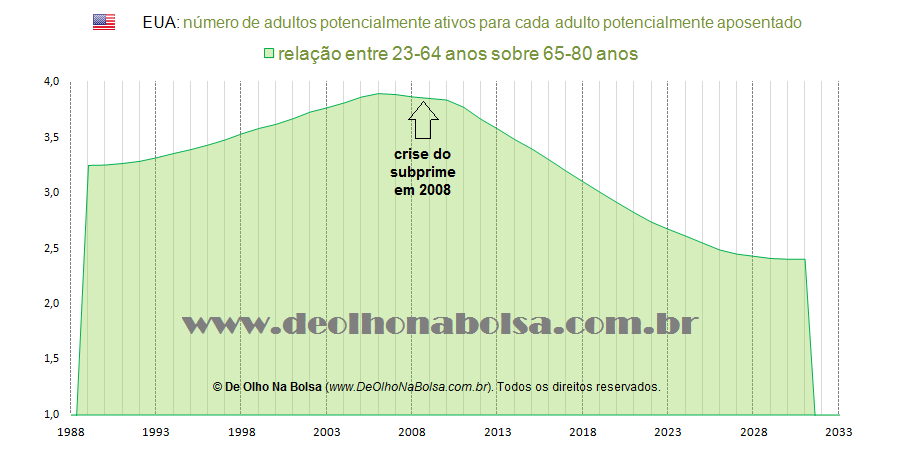

Veja no próximo gráfico a razão entre trabalhadores e aposentados de 1989 até 2031:

De 3,91 trabalhadores para cada aposentado em 2006, essa razão cairá para apenas 2,41/1 em 2029. Uma redução

de quase 40%!

Com menos trabalhadores para cada aposentado, a conta será cada vez mais onerosa e contraproducente para a

população ativa. Essa situação começou a se deteriorar pouco antes da crise de 2008 e continuará piorando

por muitos anos! Com os dados que disponho, só pude calcular até o ano 2031. Nesse ínterim, não vejo

esperanças de reversão, apenas algum alívio lá por 2029.

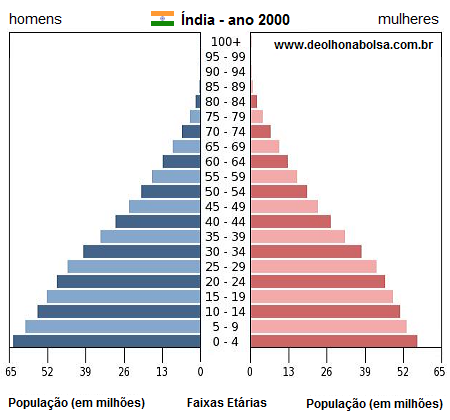

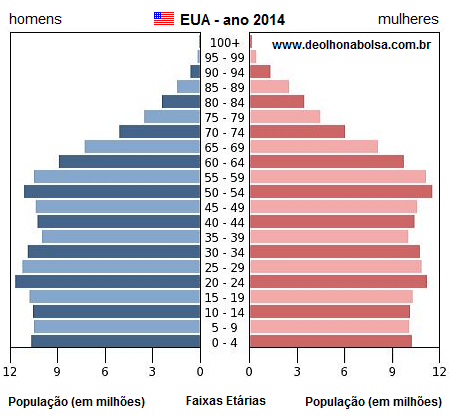

Quanto mais triangular for a pirâmide demográfica de um país, maior sua facilidade para financiar as

aposentadorias dos mais velhos. No passado, esses gráficos costumavam ser piramidais em quase todos os

países. Como no exemplo da Índia do ano 2000. No entanto, a situação mudou bastante. O antigo aspecto de

"pirâmide" deu lugar ao atual formato de "tenda" nos EUA. O paralelismo de suas paredes laterais é resultado

de uma taxa de fertilidade que já agoniza há 5 décadas próxima da taxa de reposição da população:

Mas o problema nem sequer se resume a aposentadorias. Populações mais idosas também demandam uma maior

assistência na área da saúde.

Uma contribuição compulsória abusiva em nome das aposentadorias e da saúde dos mais velhos é polêmica. O

governo federal deverá aumentar os impostos para tapar os buracos. Seja como for, o trabalhador será lesado.

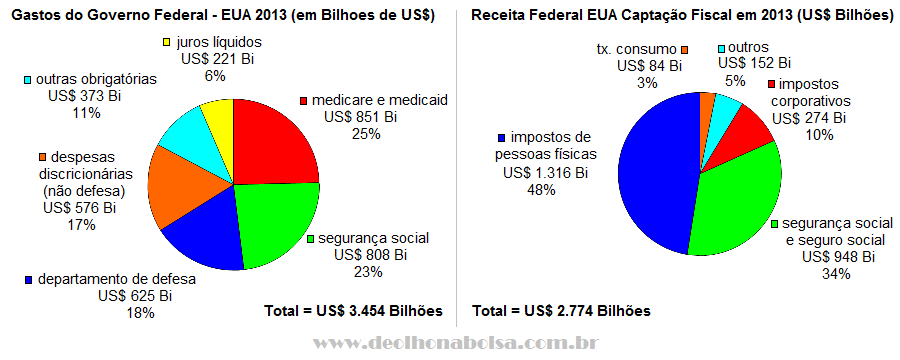

Veja as estimativas das contas do governo central dos EUA para 2013. As despesas da segurança social (23%

dos gastos) somadas à assistência médica aos idosos e carentes (25%) chegam a cerca de US$ 1.659 Bilhões

(48% dos gastos federais totais), enquanto a receita obtida pela segurança social alcança apenas US$ 948

Bilhões (34% das receitas). Com despesas maiores do que as receitas, o governo além de subir impostos,

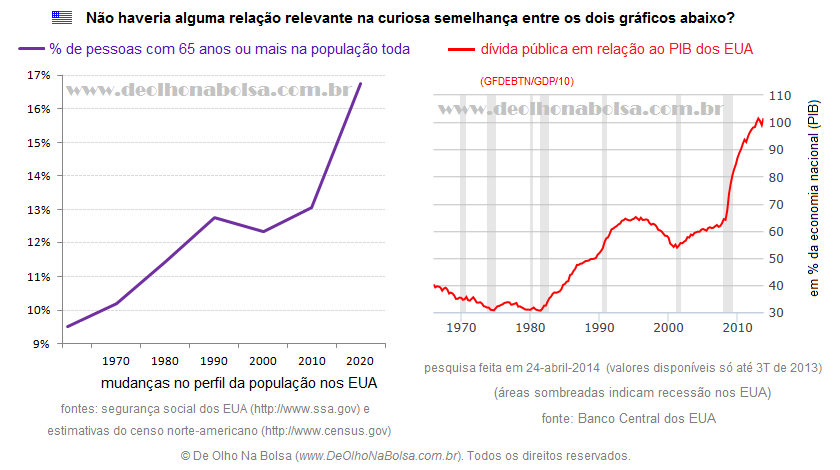

aumentará seu endividamento. Impostos mais pesados e maior dívida pública prejudicam o desempenho econômico.

Nesse jogo de empurra-empurra, os maiores perdedores são sempre os trabalhadores.

Um menor número de trabalhadores e uma maior quantidade de aposentados geram uma desaceleração econômica.

Quando não uma recessão! É bastante provável uma estagnação ou contração do produto interno bruto nacional

(PIB). Além da dívida pública aumentar, ela impressiona ainda mais se medida como percentual do PIB. O

cenário preocupa! A necessidade de aumentar dívidas e elevar impostos, quando a economia já é frágil,

prejudica tanto o consumo como o investimento do setor privado, sem falar na confiança dos credores

internacionais. Uma mostra dessa espiral viciosa é a aparentemente insolúvel crise da Grécia.

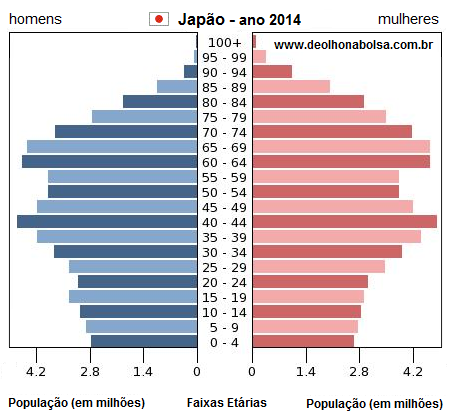

Procuramos abordar aqui apenas as transformações demográficas que se iniciam nos EUA. E, conforme

explicamos, por margem de segurança, adotamos uma estimativa menos alarmante e mais amena do que

propriamente realista. Não obstante, os EUA ainda têm um dos melhores perfis demográficos dentre os países

avançados. Se esse seu perfil populacional no atual formato de "tenda" já preocupa, o que dizer de outros

países importantes como Japão, Alemanha e Itália? Essas grandes economias são importantes mercados para os

exportadores emergentes. Mas observe que suas bases jovens mostram uma contração bem maior que a

norte-americana! Suas populações mais maduras representarão um desafio ainda pior para suas gerações mais

novas, assim como para toda a economia global.

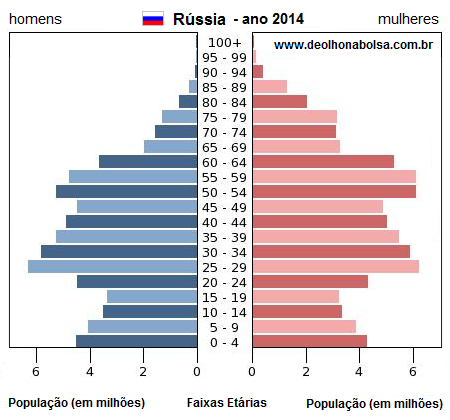

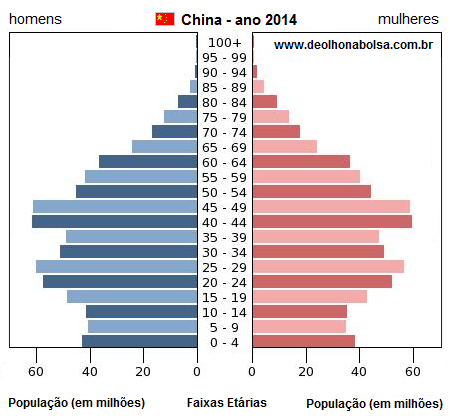

Quem acha que a China é uma inexorável fonte de trabalhadores jovens, é bom prestar mais atenção ao último

gráfico acima.

Não é preciso conhecimento específico em ciências econômicas para entendermos o problema. Esta não é só mais

uma crise passageira. Por já ter mostrado seus primeiros sinais há 6 anos, muita gente pensa que a crise

está prestes a ser superada. Não acredito. Realmente as crises anteriores duravam bem menos tempo, mas a

crise atual é diferente. É essencialmente demográfica, a caminho de se tornar previdenciária e pandêmica. O

pior ainda está por vir! Quem insistir num cronograma tradicional, estará cometendo um terrível engano.

Mesmo ignorando-se esses aspectos, é bom lembrar que idosos são mais conservadores no consumo, e isso também

retrai a demanda por produtos e serviços.

Dentre os países de grande vulto econômico, até agora, só o Japão tinha sentido na carne essa transformação

demográfica. O país já vem tentando lidar com seus efeitos desde a década de 1990. Com um perfil

populacional bem melhor que o japonês, os EUA são a segunda grande economia a apresentar tais sintomas. Mas,

se entre o primeiro e o segundo houve um intervalo de quase 20 anos, os próximos casos não vão demorar tanto

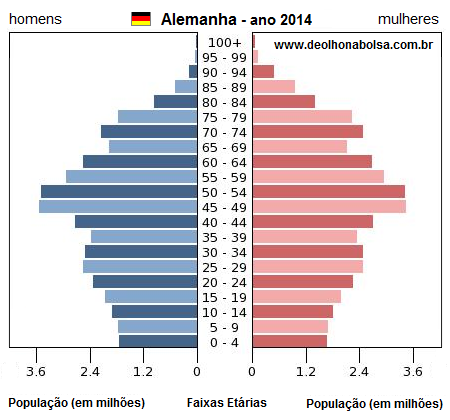

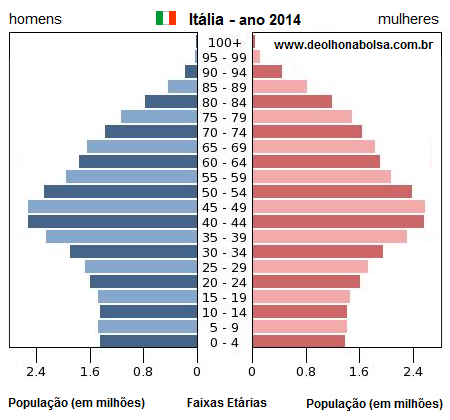

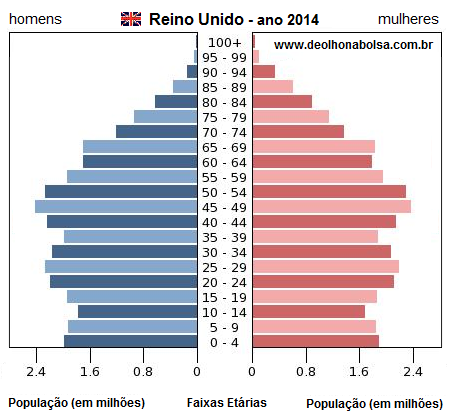

tempo. Um quadro clínico parecido deve se manifestar em breve na Alemanha. É justamente no carro chefe da

União Europeia que a transição pode ser mais brusca! Mais atrás na fila, parecem vir o Reino Unido, a

Itália, etc. A Europa lembra uma porção de dominós enfileirados e em pé, prontos para cair, um depois do

outro. As fronteiras abertas para trabalhadores estrangeiros poderão ajudar, mas migrações só dentro da

Europa não vão resolver muita coisa. Os trabalhadores mais abundantes estão fora da Europa, e suas

diferenças etnoculturais representam um problema para o continente.

Parece paradoxal que as aparentes causas do problema sejam grandes conquistas humanas. Os avanços na área da

saúde resultaram numa expectativa de vida mais longa e na pílula anticoncepcional. Sem esse contraceptivo,

parecia inevitável uma acelerada explosão demográfica, gerando escassez de alimentos e mais guerras

devastadoras mundo afora. Esses progressos da ciência são louváveis! É injusto sequer vislumbrá-los como

bode expiatório. Precisamos é encarar que o sistema previdenciário que herdamos não acompanhou os progressos

da contracepção e da saúde humana. Apontar a ciência como culpada para as mazelas econômicas que nos

espreitam é pura má vontade e conveniência política. Falta disposição e responsabilidade aos legisladores

para atacar o problema de forma séria, rápida e eficiente.

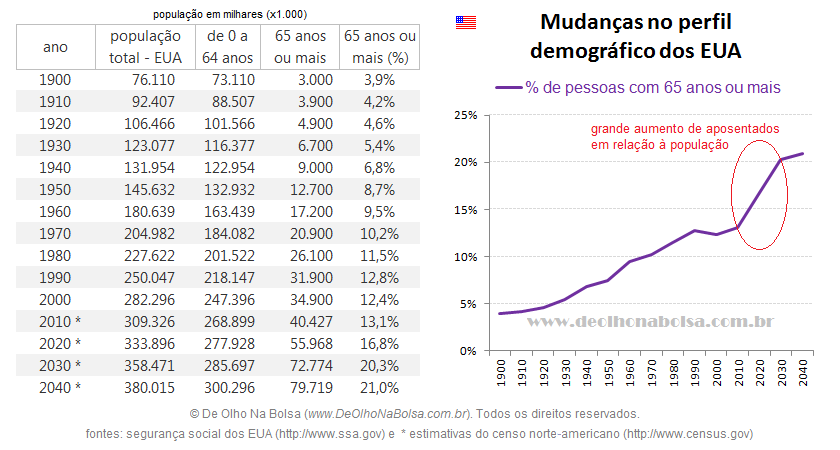

Antigamente a idade de aposentadoria era bastante próxima à expectativa de vida do trabalhador. A

contribuição para aposentadoria era encarada como um seguro, para o caso de vivermos além da nossa idade

produtiva. Na década de 1930, a expectativa média de vida nos EUA era de 60 anos (58 para os homens e 62

para as mulheres). E a idade de aposentadoria já era 65 anos naquela época! Parece cruel demais? De fato, a

"média" acabava sendo afetada pela maior mortalidade infantil. Assim, uma apuração mais justa seria

considerarmos o percentual de pessoas com 65 anos ou mais sobre a população total do país. Se em 1930 apenas

5% da população estaria na idade de aposentadoria, hoje são 15% da população. Triplicou-se a razão

percentual! E até 2030 eles serão mais de 20% da população.

(para os gráficos abaixo, os dados e projeções demográficas que utilizei foram obtidos da Segurança

Social e de Censo dos EUA, diferentemente dos nascimentos ajustados para a imigração que utilizei lá no

início, mas mostram-se ainda mais alarmantes)

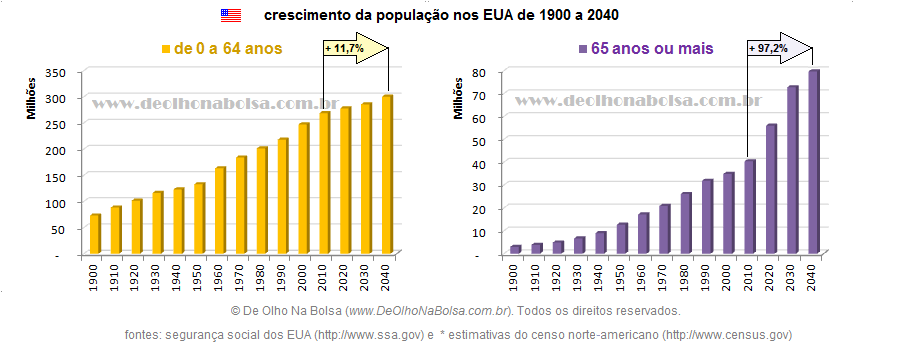

Em 2010, o número de norte-americanos com 65 anos ou mais era de 40,4 milhões. Em 2040, essa mesma faixa

etária compreenderá 79,7 milhões de indivíduos. Ou seja, vão

dobrar em apenas três décadas:

um

aumento estimado em 97,2%! Enquanto isso, o resto da população crescerá apenas 11,7% (de 268,9

milhões em 2010 para 300,3 milhões em 2040)!

Pessoalmente, não gosto de chamar de idoso uma pessoa de 65 anos de idade. Não por falta de respeito, pelo

contrário: essa palavra parece sinônimo para "velho". O termo "maduro" me parece muito mais compatível com o

potencial, a saúde e a expectativa de vida no século XXI. (Como em pouco tempo alcançarei essa faixa, já

fica aqui o meu pedido: não me chamem de

idoso!)

Não só muitos desses trabalhadores ainda se encontram em boa forma para trabalhar, como a aposentadoria só

contribuirá para uma deterioração física, psicológica e social em suas vidas.

A idade não é o problema propriamente dito, mas sim a resignação a uma vida cada vez mais longa na

improdutividade.

Assim como aqueles avanços já mencionados na medicina e na indústria farmacêutica, a aposentadoria também

representa um nobre e meritório avanço na área social. Em termos históricos, ela surgiu bastante

recentemente. A Alemanha foi o primeiro país do mundo a implantar um sistema de aposentadoria -há apenas 5

gerações- em 1889. Portanto, só no século XX esse benefício teria se difundido mundialmente. Antes disso,

quem não conseguisse garantir por conta própria alguma reserva de valor ou fonte de renda para o futuro,

teria que trabalhar até o fim da vida, ou depender da ajuda de familiares. A importância e os benefícios da

aposentadoria são inquestionáveis! Seria impensável qualquer retrocesso para um estágio civilizatório menos

evoluído, anterior à sua instituição. Ninguém deseja um anacronismo desses! Mas é preciso lembrar um pouco

da história e enxergar os fatores que mudaram com o passar dos anos. Afinal, esse benefício precisa se

estender de forma viável também para as futuras gerações, não se trata de um direito exclusivo das atuais.

Não seria justo devorarmos a galinha cujos ovos deveriam alimentar tantas outras pessoas.

O sensato seria que a legislação avançasse com uma idade de aposentadoria proporcional não só aos avanços na

expectativa de vida, mas também ao contingente de trabalhadores que financiam estas aposentadorias. Mas,

obviamente, muitos eleitores não querem ver sua aposentadoria adiada. Esquecem-se de como isso afeta as

gerações dos seus filhos, netos e bisnetos. Atacar a raiz do problema prejudica a popularidade dos

políticos. Assim a questão é empurrada adiante, tanto quanto possível, na esperança de que a bomba exploda

no colo de outro governo e de outra geração.

Se essas transformações demográficas não fossem suficientemente conturbadas, existe no Brasil uma quantidade

crescente de viúvas jovens que gozam dos benefícios de seus falecidos maridos. Mulheres que chegam a ser 20,

30 ou mesmo 40 anos mais jovens do que seus cônjuges. Depois destes falecerem, essas jovens viúvas continuam

recebendo essas aposentadorias por várias décadas. Veja um exemplo: o homem começou a trabalhar aos 25 anos

e se aposentou aos 60 anos, mais tarde casou-se com uma mulher 35 anos mais nova, que viverá digamos até os

85 anos - nesse caso, a contribuição foi recolhida durante 35 anos, mas o benefício (estendido a sua viúva)

será pago por 60 anos!

Não sou matemático, muito menos um atuário profissional, mas algum bom senso sugere que a relação do tempo

de aposentadoria sobre o tempo de trabalho deveria ser a mesma que o percentual recolhido sobre a renda do

trabalhador. Alguém que tenha recolhido 20% de sua renda durante 35 anos de trabalho e deseje uma

aposentadoria no

valor integral do seu salário teria garantido apenas 7 anos de aposentadoria. No

caso de uma redução para 50% do salário, a aposentadoria duraria 14 anos. Esses cálculos são apenas

ilustrativos, e talvez pareçam duros demais para uma fase da vida em que estamos mais vulneráveis. Mas, da

mesma forma que qualquer companhia de seguro só escapará da falência fazendo uma boa estatística atuarial, o

sistema previdenciário e o poder legislativo não podem se dar ao luxo de continuar nessa lenga-lenga

inconsequente, colocando as gerações futuras em sinuca. Se os atuais eleitores quiserem acreditar que a

coisa não é com eles, fechando os olhos para a situação, alguém terá que forçar

goela abaixo algum

remédio amargo.

Onde estão os líderes políticos que entendem não só a necessidade de mudanças, mas também a urgência delas?

Se nos guiarmos por políticas oportunistas e demagogia, o problema continuará se arrastando. E não é justo

que outras gerações paguem pelo comodismo das atuais. A aposentadoria não pode ser um direito maior do que a

responsabilidade e o dever de cada cidadão e de cada político para com as novas gerações.

O vídeo acima foi ao ar em 2010. Quatro anos depois, nada mudou!

confira

outros textos

confira

outros textos

more reading material

more reading material