Enquanto a Música Toca

Sebastião Buck Tocalino, 16 de junho de 2014

O

S&P500 continua seguindo destemido ladeira acima! O

VIX, índice que mede as discrepâncias

nas expectativas de curto prazo para os preços de opções sobre o índice S&P500, mostra muito pouca

volatilidade no mercado, mergulhando em uma zona de extrema calmaria. A baixa volatilidade, muitas vezes,

pode ser sinal de uma perigosa complacência da maioria dos investidores (situação ideal para os grandes

investidores se desfazerem de suas vastas posições em carteira), porém, ao se aproximar dos 12%, a

complacência parece ser de tal modo dominante que talvez permita às ações alcançar níveis de preços ainda

mais elevados. Assim ocorreu em outras ocasiões, como em 2005-2007 e 1993-1995, destacadas nos gráficos

abaixo.

Tamanha complacência também pode ser verificada através de dois outros índices interessantes que incluí

acima. O índice !IIBULL, representando opiniões otimistas dos consultores e analistas do mercado, está nas

alturas dos 62,6 pontos. Nos últimos 27 anos, esse patamar só havia sido atingido muito brevemente em 2004

(dez anos atrás!). Enquanto isso, as opiniões pessimistas, indicadas pelo índice !IIBEAR, apontam modestos

17,2 pontos. Em dezembro de 2013, o nível mais baixo dos últimos 27 anos registrou 14 pontos.

(

!IIBULL x

!IIBEAR)

Mas, se observarmos apenas a inabalável alta do mercado de ações nos EUA e o atual "otimismo" nas opiniões

de consultores e analistas do mercado, custa-nos crer que o período recente possa ser chamado de "A Grande

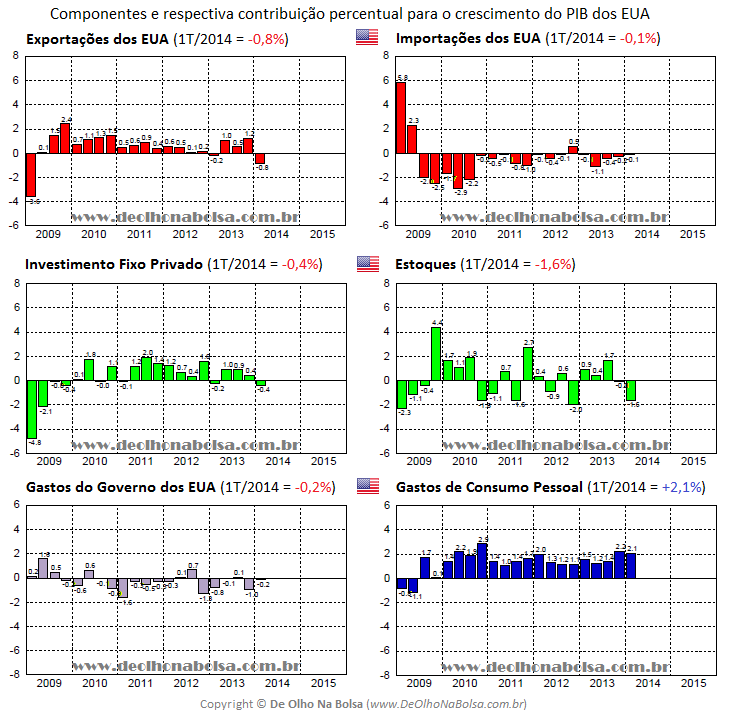

Recessão". E lembremos que o primeiro trimestre de 2014 apresentou uma contração anualizada do PIB

norte-americano da ordem de -1%!

Chama minha atenção que, mesmo entre 1988 e 2000 (12 anos de mercado fortemente altista), as opiniões dos

profissionais do mercado não mostrassem qualquer otimismo semelhante, nem tamanha inibição do pessimismo,

como vêm sendo registrados recentemente entre consultores e analistas. Com isso em mente, resta-nos supor

que:

-

Ou o mercado já está precificando um fantástico desempenho econômico futuro dos EUA (o que

provavelmente favoreceria muitos outros países);

-

Ou a repressão financeira do FEDERAL RESERVE está gerando tal desorientação, que os investidores e

profissionais do mercado se rendem, sem saber para onde correr à procura de rentabilidade e proteção

do investimento.

Pessoalmente, eu não consigo acreditar na primeira opção acima. Existem sérios problemas conjunturais para a

economia mundial. Estes não serão resolvidos rapidamente. A impressão de dinheiro e a repressão da renda

fixa são pirotecnias que apenas confundem e nos distraem da seriedade da situação. A meu ver, a atual

política de juros (com taxas reais negativas) só gera distorções desastrosas que vão se manifestar de forma

ainda pior mais adiante.

Da mesma forma que um alcoólatra procura mais bebida para se livrar temporariamente de seus tremores de

abstinência, o crédito mais barato e acessível que os bancos centrais procuram estimular não vai cicatrizar

as escaras econômicas com que vivemos. É bom lembrar que foi o abuso de crédito e acesso fácil a

financiamentos inadequados que causaram a crise do subprime de 2007-2008. E também, por tabela, foi o

crédito que gerou a crise dos principais bancos internacionais (ainda hoje carregando "ativos" duvidosos) e

das dívidas públicas (dos EUA e de vários outros países avançados que, deficitariamente, tiveram que injetar

recursos públicos para socorrer importantes e imprudentes instituições do caos financeiro onde elas haviam

se e nos enfiado). Mais crédito agora? Quando os níveis de endividamento público são tão altos e o

endividamento privado ainda é bem maior?

Só para se ter uma ideia:

-

O PIB dos EUA no primeiro trimestre de 2014 chegou a US$ 17,101 trilhões de dólares (GDP);

-

A dívida pública dos EUA está em US$ 17,601 trilhões, ou 103% do PIB (GFDEBTN);

-

A dívida privada (de pessoas, empresas e instituições financeiras), bem maior, é de 242,5% do PIB

(US$ 41,5 trilhões);

-

O endividamento das pessoas nos EUA chega a US$ 13,765 trilhões, ou 80,5% do PIB no 1T/2014

(HDTGPDUSQ163N);

-

A dívida das instituições financeiras dos EUA soma US$ 13,859 trilhões, ou 81,0% do PIB no 1T/2014

(DODFS);

-

O endividamento das empresas era de US$ 13,852 trilhões, ou 81,0% do PIB no 1T/2014 (TBSDODNS);

-

A dívida total, do setor público mais setor privado, alcança os 345,5% do PIB norte-americano.

Com tanta dívida nos EUA por parte de consumidores, bancos e empresas, o caminho ideal e mais sustentável

para uma retomada econômica seria através de exportações, e não através de mais consumo interno baseado em

crédito. No entanto, dentre os componentes no cálculo do PIB, o consumo pessoal continua sendo o carro chefe

para a evolução da economia.

A cultura popular ocidental de

consumo

imediatista e impulsivo, conjugada ao tratamento econômico duvidoso que o FED vem prescrevendo, parece

apenas reprisar a evolução da crise anterior. Será essa outra crônica de uma nova crise anunciada em

antemão? Empurrar crédito ao setor privado só tende a gerar novos excessos com efeitos problemáticos

retardados.

No entanto, como disse o físico dinamarquês Niels Bohr, "fazer predições é algo bastante difícil,

principalmente sobre o futuro!"

Qualquer aposta contra essa alta do mercado pode ser bastante estressante e onerosa. Operar vendas a

descoberto na contramão do mercado, pode dizimar os investimentos de qualquer um. John Maynard Keynes já

apontava que "o mercado pode se manter irracional mais tempo do que conseguimos nos manter solventes". O

reduzidíssimo nível de volatilidade e o aumento das recomendações positivas são o canto da sereia que poderá

soar ainda por tempo indefinido. É provável que muitos profissionais já guardem há tempos sérias dúvidas

sobre a sustentabilidade desse surreal estado da economia. Mas o ambiente financeiro é de intensa

competitividade. Para um gestor profissional, manter-se fora de tal mercado altista pode significar perda de

clientes, descrédito e ostracismo. Além disso, a taxa de performance do gestor costuma ser proporcionada por

um percentual da rentabilidade positiva obtida pela carteira em relação ao mercado. Ficar de fora de um

mercado que insiste em subir é deixar de gerar receita para os outros e para si mesmo.

A prudência pode custar caro ao gestor e prejudicar permanentemente sua carreira profissional quando a

irracionalidade no mercado se mostrar muito persistente. É difícil justificar a falta de resultados

positivos quando o mercado sobe constantemente sem grande volatilidade. Por outro lado, se investido,

qualquer prejuízo pode ser explicado como uma tendência geral do mercado. E assim, as pessoas vão

participando da ciranda do mercado de ações através do comportamento de manada.

Em uma entrevista para o Financial Times, ainda em julho de 2007, o então CEO do Citigroup, Chuck Prince, já

admitia precocemente: "Quando a música parar em termos de liquidez, as coisas vão começar a se complicar,

mas enquanto a música toca, temos que nos levantar e dançar... E ainda estamos dançando!"

confira

outros textos

confira

outros textos

more reading material

more reading material